Empfehlungen für faire Vergütungen musikalischer Leistungen im Freistaat Sachsen

Teil 1 – Projekt-Honorare

1. Einführung

Mit der Herausgabe von Empfehlungen für faire Vergütungen musikalischer Leistungen wird der Anspruch auf leistungsgerechte Bezahlung von Musikern* in öffentlich geförderten Projekten in Sachsen in Form eines Zahlenwerks geltend gemacht. Verbände wie die Deutsche Orchestervereinigung und der Deutsche Tonkünstlerverband veröffentlichen dazu bereits regelmäßig Empfehlungen auf Länder- und Bundesebene. Die besondere Situation der Kulturfinanzierung in Sachsen wird nach Meinung der Autoren durch diese Empfehlungen nicht realistisch widergespiegelt. Dies zeigen auch Auswertungen des Sächsischen Musikrates (SMR) aus Budgetplänen von ca. 200 öffentlich geförderten Projekten aus den Jahren 2017 bis 2019. Der SMR hat dazu einen breit angelegten Diskurs der Beteiligten in der Branche durchgeführt.

Als Resultat der Meinungsfindung wird mit dieser Empfehlung ein »Ampelsystem« für Vergütungen zwischen Sozialstandards und ersten Schritten wirklich fairer Vergütungen zur Umsetzung im Zeitraum bis in das Jahr 2027 vorgeschlagen. Sie sollen in Projekten und Institutionen gelten, die durch Steuermittel anteilig finanziert werden. Mit der Veröffentlichung sind die unterschiedlichen Ebenen der Kulturförderung in Sachsen aufgerufen, gemeinsam mit dem SMR die vorhandenen Förderstrategien weiter zu entwickeln. Die Nichtbeachtung der aufgeführten Sozialstandards oder die mangelnde Transparenz bei den jeweiligen Leistungsbeschreibungen sollen ein selbstverständlicher Ausschlussgrund für die öffentliche Förderung sein.

Dort, wo die Forderung nach fairen Vergütungen für musikalisch-künstlerische Leistungen zunächst auf erhebliche Finanzierungsprobleme bei ihrer Umsetzung, auf grundsätzliche Ablehnung, z.B. wegen der Verhandlungsfreiheit, oder auf Unverständnis stößt, sollen die Empfehlungen ein notwendiges Umdenken anregen, um damit schrittweise und solidarisch für die Verbesserung der Existenzgrundlagen freier Musiker und den Erhalt der kulturellen Vielfalt in der Musik zu wirken. Nicht nur das Produkt sondern auch die Leistungserbringung muss in den Focus rücken.

Wir unterstützen ausdrücklich die Initiative GOOD PLAY. FAIR PAY. der Deutschen Orchestervereinigung zur Vergütung von Aushilfen professioneller Orchester, Rundfunkchöre und -bigbands sowie die grundsätzlichen Ziele der Bewegung »ArtbutFair« für eine Selbstverpflichtung aller Akteure der Kultur. Wir sind überzeugt, dass sich angemessene und faire Vergütungen in der Kultur nicht allein durch Richtlinien und Vorgaben erreichen lassen.

2. Erläuterung zum Verfahren

Der SMR hat im Zeitraum von März 2019 bis April 2021 eine Arbeitsgruppe eingerichtet, die in ihrer Zusammensetzung sowohl Leistungserbringer, als auch Leistungsempfänger (z.B. Veranstalter) abbildet. Die Mitglieder der Arbeitsgruppe verbinden die Vorlage dieser Richtlinie mit dem Wunsch nach einem Diskurs zur Umsetzung in der Förderpraxis.

Zur Einführung fairer Vergütungen empfiehlt die Arbeitsgruppe die Erarbeitung und Verabschiedung einer gemeinsamen Willenserklärung beteiligter Entscheidungsträger auf allen politischen Ebenen für einen Stufenplan zur schrittweise Erhöhung der Mindeststandards hin zu fairen Vergütungssätzen. Der von der Arbeitsgruppe vorgeschlagene Stufenplan soll dafür den Zeitraum von sechs Jahren umfassen.

Die Arbeit soll in der Folge auf weiteren Feldern des Musiklebens fortgeführt werden.

3. Verbindlichkeit und Befristung dieser Empfehlungen

Diese Empfehlungen dienen der Bemessung einer Vergütung bei individuellen Vertragsverhandlungen und der Bestimmung der üblichen Vergütung nach § 612 Abs. 2 BGB. Sie übernimmt die Aufgabe eines Leitfadens und einer Orientierungshilfe für individuelle Vertragsverhandlungen zwischen Veranstaltern oder Auftraggebern und Musikern.

Diese Empfehlungen verlieren ihre Gültigkeit an dem Tag, an dem ein Bundesgesetz oder ein sächsisches Landesgesetz oder eine entsprechende Richtlinie des Bundes oder des Freistaates Sachsen zur Regelung von Honorarvergütungen für Musiker in Kraft tritt. Die folgenden Vergütungsempfehlungen sollen ab dem Jahr 2022 wirksam werden.

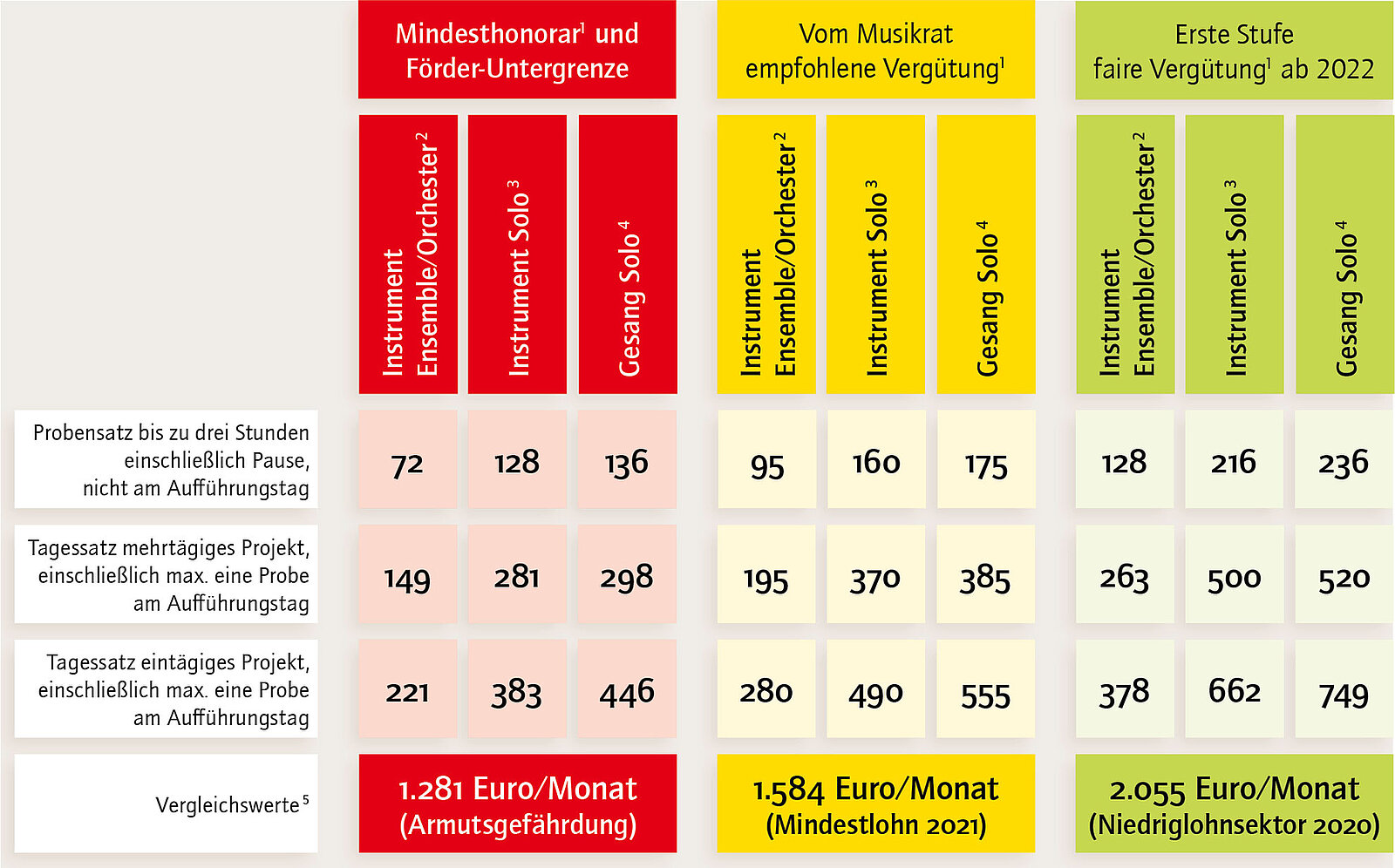

4. Vergütungssätze

Zur Berechnung der nachfolgend angegebenen Vergütungssätze wurden u.a. beachtet:

- Betriebswirtschaftliche Vollkostenrechnung

- Ableitung aus verschiedenen Tarifverträgen für vergleichbare Tätigkeiten und Qualifikationen

- Marktanalyse

Sie ergeben unter Berücksichtigung realistischer Leistungsannahmen mittlere Bruttoeinkünfte in der Dimension der am Ende der Tabelle angeführten Einkommens-Vergleichswerte bei Vollbeschäftigung (detaillierte Berechnung).

Mit den vorgeschlagenen Vergütungssätzen der drei Bereiche (farbige Ampel-Markierung) können die erzielbaren Einkünfte nur bei deutlicher Überschreitung des Regel-Arbeitszeitvolumens die entsprechenden Vergleichs-Werte der Armutsgefährdungsgrenze (roter Bereich), des Mindestlohnes (gelber Bereich = empfohlener Mindeststandard) und des sog. Niedriglohnsektors (grüner Bereich) überschreiten. Das bestätigen sowohl die Daten der aktuellen Befragung als auch die veröffentlichten Daten der Künstlersozialkasse (KSK).

Der SMR empfiehlt deshalb, unter Beachtung aller Faktoren und der in der Anlage zum Papier gegebenen Erläuterungen, die in der folgenden Tabelle gelb markierten Vergütungssätze als verbindliche Standards bei der Planung und Zuwendung von öffentlich geförderten Projekten festzulegen.

Darüber hinaus soll eine Unterschreitung der im »roten Bereich« notierten absoluten Mindestsätze eine Verweigerung der öffentlichen Förderung für die damit verbundenen Leistungen nach sich ziehen.

1 alle Beträge in Euro

2 Ensemble (Orchester/Chor) für Musiker in freien Orchestern und Chorprojekten

3 Solo-Satz für Instrumentalsolisten, auch solistisch auftretende Ensemblemusiker

4 Solo-Satz für Vokalsolisten, auch solistisch auftretende Ensemblemusiker

5 Die Vergleichswerte sind Monats-Bruttoeinkommen (vor Sozialabgaben und Steuern) pro Erwerbsperson, die nach dem in der Anlage erläuterten mittleren zu erwartenden Leistungsumfang durch freie Musiker mit den Vergütungssätzen des jeweiligen Bereichs bei Vollauslastung annähernd erreicht werden können.

Honoraraufschläge auf den Standard-Satz (in der Regel auf Höhe der Solo-Sätze) sind zu gewähren für: Transport großer Instrumente (u.a. Pauke, Schlagzeug, Harfe, Cembalo), das Stimmen von Tasteninstrumenten, mehrfache Aufführungen am Konzerttag, auch für besonders lange oder schwierige Werke, Solo, Stimmführung, das Spielen von historischen Instrumenten oder Sonderinstrumenten

Hinweise

• Bei Absagen durch den Veranstalter bleibt der Honoraranspruch bestehen. Musikern wird deshalb empfohlen, mündliche Absprachen per E-Mail einseitig zu bestätigen.

• Reisekosten sind gemäß Sächsischem Reisekostengesetz zu erstatten.

• Ton- und Bildaufnahmen erfordern eine schriftliche Vereinbarung. Mediale Verwertungen jeglicher Art sind gesondert zu honorieren.

• Studenten erhalten die vollen Mindesthonorare, wenn das Projekt nicht Bestandteil ihrer Ausbildung bzw. der Nachwuchsförderung dient.

• Zahlungen erfolgen innerhalb von 30 Tagen nach Projektende (§ 286 Abs. 3 BGB). Anderenfalls können Schadensersatzansprüche entstehen (§ 280 Abs. 1, 2 und § 286 BGB).

5. Stufenplan zur Umsetzung

- 2022–2023: Durchsetzung der Vergütungssätze in die Förderpraxis

- 2024–2025: Anhebung der in Pkt. 4 genannten Vergütungssätze um 10 % zum 01.01.2024 und Evaluierung der Empfehlung

- 2026: Anhebung der Vergütungssätze um 10 % zum 01.01.2026 (gültig bis 31.12.2027)

Für die Mehrzahl der Veranstalter, Institutionen und Auftraggeber ist eine vollständige Umsetzung der Empfehlungen wirtschaftlich, politisch oder fördertechnisch nicht sofort realisierbar. Andererseits dürfen und können sich die Empfehlungen für angemessene Honorare und die Ermittlungen von Mindest-Entgelten als unterste Grenze einer fairen Bezahlung von Akteuren in der Musik nicht nur an den aktuell üblichen, in der Regel für eine nachhaltige Existenzsicherung der Künstler viel zu niedrigen Sätzen und geplanten Budgets orientieren, sondern müssen von realen Erfordernissen, der wirtschaftlichen Notwendigkeit zum Erhalt der Angebote und zur Sicherung der Existenz der Anbieter künstlerischer Leistungen ausgehen.

Für die Umsetzung einer fairen Bezahlung in dafür angemessenen Budgets und wirtschaftlichen Strukturen soll allen Beteiligten daher in einem mehrjährigen Übergangsprozess mit kalkulierbaren Stufen ein realistischer Rahmen für die erforderliche Anpassung von Budgets, Angeboten, Preisen und Rahmenbedingungen vorgeschlagen werden. Nach diesem Stufenplan ist weiterhin eine jährliche bis zweijährige Überprüfung der Empfehlungen und ggf. Ihre Anpassung an die Entwicklung der beruflichen Kosten, der Branchenbedingungen, des Musik- und Veranstalter-Marktes, der Kaufkraft und der Lebenshaltungskosten vorgesehen. Im genannten Zeitraum muss es jedoch in einer gemeinsamen gesellschaftlichen Anstrengung gelingen, die bisherige Stagnation der Entgelte und den entstandenen großen Abstand zu einer angemessenen und fairen Honorierung mit für alle Beteiligten zumutbaren Schritten zu überwinden.

Dank

Der Sächsische Musikrat bedankt sich bei den Initiatoren und fachkundigen Kollegen für die kritische Hilfestellung zu diesem Papier, namentlich: Dorothee Eychmüller, Maximilian Fleischhack, Rebecca Fröhlich, Sebastian Haas, Nikolai Kähler, Johanna Krumin, Markus Leidenberger, Annelie Matthes, Gregor Nowak, Cornelia Pfeil, Michael Plättner, Christian Scheibler, Gabor Scheinpflug, Andreas Wenske und Georg Zeike.

Dresden, im Mai 2021

* Hinweis: Da in der deutschen Sprache durch das generische Maskulinum alle Geschlechter gleichermaßen miteinbezogen werden, wird in diesem Text aus Gründen der besseren Lesbarkeit auf ein angehängtes »innen« und dergleichen verzichtet.

Auf Wunsch senden wir Ihnen gerne ein oder mehrere Exemplare der gedruckten Fassung dieser Empfehlungen zu. Bitte senden Sie uns dazu eine entsprechende E-Mail.

Erläuterung der Empfehlungen

I. Leistungen und Werte: Vergütungsempfehlungen

a) zur Kategorisierung und Prämissen für die Ermittlung der Vergütungsempfehlungen

In vielen Veröffentlichungen orientieren sich die Vorschläge für »faire Vergütungen für Musiker«* an den Vergütungs- und Bemessungskriterien der Tarifverträge für Leistungen in Orchestern bzw. Solo-Engagements, so auch die Empfehlungen der DOV*. Tatsächlich wird diese Kategorisierung von vergüteten Leistungen bisher in der Realität selten so umgesetzt. Im Rahmen der AG »faire Vergütungen« wurde deshalb die berufliche und vertragliche Praxis von insgesamt 16 Musikern repräsentativ über verschiedene, typische Tätigkeitsbereiche des Musiklebens und bis zu 5 Tätigkeitsjahre in Einzelinterviews auf Grundlage einer detaillierten Befragung analysiert, z.T. verbunden mit der Auswertung vertraulich offen gelegter betriebswirtschaftlicher Daten. Parallel dazu erfolgte in Zusammenarbeit mit dem SMR eine anonyme online-Befragung, an der sich von mehr als 650 angesprochenen Musikern und Akteuren des Musiklebens in Sachsen 17% beteiligt haben. Die Ergebnisse der online-Befragung bestätigen wichtige Folgerungen aus den Einzel-Analysen:

- Die übliche Gliederung der Vergütungssätze in bezahlte Proben, Auftritte (pro Auftritt berechnete Eimal- und Mehrfach-Engagements), Reisekosten und Verpflegungs- bzw. Übernachtungspauschalen sind eher die Ausnahme. Typisch ist eine Vergütung in Gesamtpauschalen pro Auftritt oder pro Projekt, bei dem Proben selten extra vergütet werden, sowie ggf. ein »Reisekosten- bzw. Übernachtungszuschuss«, der nicht nach Reisekostenrecht ermittelt wird und in der Regel erheblich niedriger als die Realkosten ausfällt.

- Übliche Vergütungsempfehlungen wie z.B. der DOV gehen aber von der separaten Vergütung von Proben und Reisekosten aus. Weiterhin vernachlässigen die Ermittlungsgrundlagen dafür vollständig die betrieblichen Kosten, die ein Musiker als Soloselbstständiger hat. Die die meisten Veröffentlichungen sprechen trotzdem von »Honorarempfehlungen« und vergleichen diese mit den Entgelten fest angestellter Musiker. Tatsächlich handelt es sich jedoch aus der »betrieblichen« Sicht des Freiberuflers um Brutto-Umsätze, von denen die betrieblichen Kosten abgesetzt werden müssen, bevor ein dem Brutto-Entgelt eines angestellten Musikers vergleichbares Leistungs-Entgelt festgestellt werden kann, von dem dann ja u.a. noch Sozialversicherung, Vorsorgeleistungen und Steuern abgesetzt werden.

- Aus den detaillierten Einzelanalysen als auch aus der sachsenweiten Befragung ergibt sich im Mittel ein Anteil von 40% der Bruttoumsätze für die typischen betrieblichen Kosten, die abgesetzt werden müssen.

- Vergütungssätze freier Musiker müssen die nicht vergütete Proben- und Ensemble-Arbeit der Musiker für das Repertoire bzw. für die Vertragsleistung, die Voraussetzung der Buchung sind, komplett finanziell mit abdecken, diese Zeiten stehen nicht für andere Leistungen zur Verfügung. Für vergütete Proben im Vertrag für den Veranstalter selbst, die wie bei angestellten Musikern im Rahmen der »Dienste-Abrechnung« abgegolten werden, besteht für freiberufliche Musiker keine vertragliche Grundlage.

- In der Praxis fallen für Musiker erhebliche Reisekosten und Reisezeiten an, da sie zum größten Teil überregional, z.T. international tätig sind. Dabei anfallende Reisetage müssen bei der Modellrechnung zum Vergleich der mittleren Jahresleistung und möglichen Bruttoeinkünfte berücksichtigt werden.

- Um eine faire Abschätzung der für eine »Vollzeittätigkeit« als Musiker zu erwartenden Leistungen im Verhältnis zu den nach den Vergütungsempfehlungen erreichbaren Erträgen zu erhalten, wurden Daten aus Teilzeitleistungen (z.B. durch Patchwork-Verhältnisse) auf Vollzeittätigkeit als Musiker umgerechnet.

- Die aus der online-Befragung der Musiker in Sachsen ermittelten Werte entsprechen in etwa den der KSK-Statistik. Die Einkommen der Betroffenen liegen im Mittel sowohl unter dem »Niedriglohnsektor«, Einkünften aus einer Mindestlohn-Tätigkeit und zum größten Teil unterhalb der sog. »Armutsgrenze«.

- Die Rentenerwartungen aus der gesetzlichen Rentenversicherung nach einem vollen Arbeitsleben als Musiker liegen bei 450 Euro/Monat; kein Befragter kam über das Grundsicherungsniveau.

b) Welche Prämissen für die Ermittlung der Vergütungsempfehlungen wurden gesetzt?

- Den Vergütungssätzen wird eine modellhaft verallgemeinerte Ermittlung der Jahresleistung eines Musikers in stark vereinfachter Form vorangestellt, die sich auf die Ergebnisse der Einzelanalysen, der online-Befragungen sowie die Diskussion in der AG stützt. Die als »Erwartungswerte bei Vollauslastung« den Empfehlungen beigefügten Beispielberechnungen der erzielbaren Einkünfte beruhen auf diesen Modellrechnungen (für Orchestermusiker und Sololeistungen).

- Ziel der folgenden Darstellung ist es, zwischen einem »sozialen Mindeststandard«, der künftig in keinem Fall unterschritten werden sollte und einer ersten Stufe »fairer Honorare« (im Rahmen des vorgeschlagenen Stufenplanes über 6 Jahre) im Verhältnis zur Arbeitsmarktsituation zu unterscheiden.

- Eine Unterschreitung der als »soziale Mindeststandards« rot dargestellten Werte soll künftig Ausschlusskriterium für eine öffentliche Förderung von Vorhaben und Trägern sein, die nicht mindestens diese Werte kalkulieren und realisieren. Die als erste Stufe fairer Vergütungen gelb markierten Werte sollen schrittweise angestrebt und durchgesetzt werden. Die grünen Werte stellen die Einordnung in das untere »normale« arbeitsmarktpolitische bzw. Bevölkerungsumfeld dar (den sog. »Niedriglohnsektor«).

- Die »Ampel-Kennzeichnung« soll künftig auch als Marketing-Instrument für die Durchsetzung fairer Vergütungen dienen.

- Um den Vergleich mit bereits vorliegenden Honorarempfehlungen aus anderen Quellen (DOV, DTKV u.a.) zu ermöglichen, werden trotz der erläuterten Einschränkungen bei der Anwendbarkeit die bekannten Vergütungskategorien beibehalten, ebenso wie der Anspruch auf eine »echte« Reisekostenerstattung.

- Die folgende Tabelle der Leistungskalkulation eines sog. »Modellmusikers« enthält statt der Berechnung von »Dienste-Äquivalenten« von Tarifbeschäftigten sog. »Tagwerke« (TW), wobei unter diesen z.B. je 2 Proben a 3 h zusammengefasst werden. Die Tagwerksleistung orientiert sich an 8 h für Büro etc., 6 h als Musiker, die Gesamtzahl der TW an der mittleren Anzahl der Arbeitstage im Jahr (hier sind Urlaubstage (30), mittlere AU-Tage (11), Fortbildung (5), Feiertage und Wochenenden bereits herausgerechnet). Daraus ergeben sich im Mittel 205 Regel-Arbeitstage in Sachsen.

II. Rentenerwartung und Grundsicherungsniveau

Die online-Befragung freier Musikern in Sachsen ergab eine mittlere Rentenerwartung von 450 Euro/Monat.

Laut Deutscher Rentenversicherung gilt:

Frage: Wenn ein selbstständiger Künstler oder anderweitig Kreativer (jeweils m/w) mit KSK-Mitgliedschaft 40 Jahre lang in die gesetzliche Rentenversicherung einzahlt: Wie viel Jahreseinkommen muss er oder sie durchschnittlich melden, um aus heutiger Sicht später eine Rente über Mindestsicherung (etwa 850 Euro) zu bekommen?

Antwort: Unter Berücksichtigung der aktuellen Berechnungsgrößen (aktueller Rentenwert West ab 1. Juli 2017 = 31,03 Euro, vorläufiges Durchschnittsentgelt 2017 = 37.103 Euro) ergibt sich stark vereinfacht folgende überschlägige Berechnung: 25.410 Euro ./. 37.103 Euro = 0,6849 EGPT x 31.03 Euro x 40 Jahre = 850 Euro Rente brutto